Efiçensa e Energjisë

Çfarë është Efiçensa e Energjisë?

Më poshtë do të gjeni disa përcaktime të konceptit të “Efiçensës së Energjisë”:

- “Efiçensa e Energjisë” nënkupton raportin në përqindje të energjisë në dalje me energjinë në hyrje, në të njëjtin sistem energjitik, që në rastin tonë është ndërtesa. Ky është përcaktim teorik i saj.

- Më thjesht do të thonim se “Efiçensë Energjie” kemi atëherë kur në një proçes energjitik arrijmë rezultate të njëjta duke përdorur më pak energji. Teprica e energjisë në këtë rast është energjia e kursyer nga marrja e masave për të ulur sasinë e energjisë së përdorur në këtë proçes.

Cilat janë përfitimet e Investimeve të Efiçensës së Energjisë

Një nga argumentat kryesorë, mes shumë argumentave të tjera në favor të përmirësimit të efiçensës në energji është roli i saj kryesor në ndryshimin e zbutjes së efekteve klimaterike. Në të vërtetë, përmirësimi i efiçensës së energjisë shihet tani si strategjia më e rëndësishme për arritjen e reduktimit të emisioneve të gazit serë (GHG), të nevojshme këto për st abilizimin e sistemit të klimës globale, sepse përmirësimi i efiçensës së energjisë është veçanërisht kosto-efektiv dhe mund të arrihet shpejt.

Përveç nevojës për të zbutur ndryshimet klimaterike, ka shumë argumenta të tjerë të fortë në favor të efiçensës së energjisë, veçanërisht ato në vijim:

- Kosto më të ulët të energjisë dhe si rrjedhim kosto më të ulëta në faturat e energjisë për konsumatorët. Kursejmë energji dhe si rrjedhim para.

- Më shumë komfort dhe më shumë cilësi të jetës.

- Jetë më të gjatë të ndërtesës si dhe rritje të vlerës së saj.

- Kontribut në mbrojtjen e mjedisit dhe reduktimin e emetimeve ndotëse në mjedis.

- Përmirësimi i sigurisë së furnizimit të energjisë, p.sh. duke zvogëluar varësinë (kombëtare, rajonale) nga importet e energjisë.

- Përmirësimi i konkurencës, që rezulton nga shpenzime më të ulëta të energjisë dhe risi në teknologji.

- Përmirësimi në të gjithë treguesit kryesorë të tillë si PBB, investimet direkte të lidhura me klimën, konsumi dhe punësimi.

Efiçensa e energjisë, përshkruan pra raportin ndërmjet përfitimit të fituar dhe energjisë së përdorur. Nga pikëpamja ekonomike, efiçensa e energjisë mund të përshkruhet kështu si produktiviteti margjinal i inputit të energjisë, pra specifikon se sa energji nevojitet për të prodhuar një nivel të caktuar të outputit (p.sh. nxehtësi, dritë, lëvizje, rehati).

Fikni pajisjet: TV, DVD, dhe paisje video të lëna në “stand by” vazhdojnë të përdorin të paktën gjysmën e sasisë së energjisë që ata konsumojnë kur janë të ndezur. Lënia ndezur e një monitori kompjuteri harxhon po aq energji sa fotokopjimi i 800 fotokopjeve A4.

- Kur karikuesi i telefonit lihet i lidhur me energjinë elektrike, edhe pse telefonit është hequr, ai konsumon 95% të energjisë së përdorur për të karikuar telefonin, sepse karikuesi konsumon ende energji edhe pse nuk është i lidhur me telefonin.

- Nëse të gjitha pajisjet janë fikur kur largoheni nga zyra, atëherë energjia e kursyer është e mjaftueshme për të drejtuar një makinë të vogël deri në 160 km.

Masat / investimet për Efiçensën e Energjisë

Efiçensa e energjisë, përshkruan pra raportin ndërmjet përfitimit të fituar dhe energjisë së përdorur. Nga pikëpamja ekonomike, efiçensa e energjisë mund të përshkruhet kështu si produktiviteti margjinal i inputit të energjisë, pra specifikon se sa energji nevojitet për të prodhuar një nivel të caktuar të outputit (p.sh. nxehtësi, dritë, lëvizje, rehati).

Masat që duhen marrë për rritjen e efiçensës së energjisë gjatë ndërtimit të shtëpive janë:

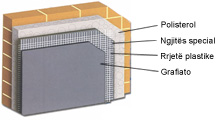

Sistemi ekzistues i ndërtesave nuk ka izolim termik dhe në shumicën e rasteve energjia përdoret për ngrohje hapësire. Humbjet më të mëdha të nxehtësisë në ndërtesa janë ato të nxehtësisë nga muret, nga çatitë dhe nga tarracat veçanërisht te ndërtesat e ndërtuara para viteve 90’. Sistemi i Izolimit Termik i quajtur “Izolim termik brenda ose jashtë strukturave të ndërtesës” shërben për të ruajtur dhe për të izoluar strukturën e përbërë nga materiale të ndryshme si dhe kontrollon humbjen e nxehtësisë. Izolimi i jashtëm dhe sistemet përfundimtare të tij duhet të jenë të aplikueshme dhe të integruara siç duhet në ndërtim, i japin përfitime strukturës duke siguruar një izolim përfundimtar të jashtëm pa patur shqetësime të depërtimit të lagështisë, të të çarave dhe sipas vizatimit skematik të treguar më poshtë:

Izolimi i jashtëm

1. Mekanizëm Anchor

2. Izolimi 5 cm

3. llaç

4. Fibra qelqi Mesh

5. Llaç përfundimtar me ngjyrë / (suva): duhet të jetë mirë fizikisht, rezistent ndaj ujit dhe të krijojë një sipërfaqe të lëmuar.

a) Avantazhet e termoizolimit

Termoizolimi ka avantazhet e mëposhtme:

- Siguron kursime të menjëhershme e të mëdha të energjisë si rezultat i një kosto të ulët, si rrjedhim një kursim monetar për familjet.

- Pakësim të energjisë së përdorur për nxehtësi që çon në minimizimin e emetimit të CO2 dhe SO2 në atmosferë.

- Sistemi i izolimit termik kontribuon në mënyrë konstante në zgjidhjen e problemeve të smogut dhe të ndotjes së ambientit.

Për të gjitha këto karakteristika efektive sistemi i izolimit termik gjen zbatim në tipe të ndryshme të ndërtesave: shtëpi, shkolla, spitale, biznese, ushtri, ndërmarrje prodhimi, ndërmarrje magazinimi etj.

b) Muret

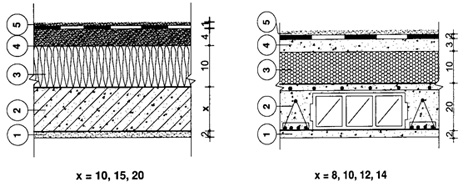

Rreth 19-20% e nxehtësisë së përdorur për ngrohje në shtëpi humbet në mure. Muret e jashtme të ndërtesave të reja janë muret që mbajnë të gjithë peshën. Muret zakonisht ndërtohen me tulla dhe me silikate qeramike me vrima. Struktura vijuese është një nga strukturat më të përdorura në këto ndërtesa.

Majtas: Strukturë e mureve ekzistuese;

Djathtas: Strukturë e mureve me termoizolim

Shënim:

Po të krahasojmë strukturat me apo pa termoizolim shohim se tek strukturat e termoizoluara kemi përmirësim të ndjeshëm në drejtim të transmetimit të nxehtësisë. Koefiçenti i transmetimit të nxehtësisë për rastin me termoizolim e ka vlerën pothuajse dy herë më të vogël se ai pa termoizolim. Në këtë rast sasia e nxehtësisë që humbet nga muret ulet me rreth 50 %.

Në ndërtesat e vjetra më i përdorshëm është termoizolimi i jashtëm. Termoizolimi i brëndshëm rekomandohet vetëm në ndërtesat kulturore dhe shumë të vjetra ku për shkak të ruajtjes së arkitekturës së fasadave të jashtme nuk mund të përdoret termoizolimi i jashtëm.

Në ndërtesat e vjetra më i përdorshëm është termoizolimi i jashtëm. Termoizolimi i brëndshëm rekomandohet vetëm në ndërtesat kulturore dhe shumë të vjetra ku për shkak të ruajtjes së arkitekturës së fasadave të jashtme nuk mund të përdoret termoizolimi i jashtëm.

c) Tavani / çatia

Nga tavani/çatia e ndërtesës humbet rreth 11 % e nxehtësisë. Disa struktura tipike me termoizolim që përdoren më shumë në ndërtimet e reja janë si në vijim:

d) Dyshemeja

Dyshemeja është shtresa e poshtme e strukturave ndërtuese. Humbjet e nxehtësisë në katin e parë varen nga materiali i përdorur për të shtruar, madhësia dhe kushtet e qosheve duke shtuar këtu dhe llojin e shtresës së tokës që është poshtë. Shtresa izoluese e vendosur poshtë dyshemesë ose përreth qosheve, zvogëlon humbjet e nxehtësisë.

Dritaret janë një element shumë i rëndësishëm i pjesës së jashtme mbështjellëse të ndërtesës që mundëson ndriçimin e hapësirës së brendëshme të saj. Ato funksionojnë njëkohësisht jo vetëm për lejimin e rrezeve të diellit në brendësi të ndërtesës por edhe si mbrojtës kundër ndikimeve të jashtme atmosferike si dhe humbjeve të nxehtësisë. Po t’i shtojmë humbjeve të energjisë nga transmetimi dhe humbjet e energjisë nga ventilimi del se nga dritaret humbet më shumë se 50 % e humbjeve totale të energjisë së ndërtesës.

Dritare me kasë druri me xham tek | Dritare duralumini ose plastike me xham dopio

Ngrohja e ujit përbën rreth 14% – 25 % të energjisë së konsumuar në shtëpi. Në përgjithësi në Shqipëri një pjesë e mirë e elektricitetit përdoret për ngrohje të ujit. Faturat e energjisë elektrike mund të pakësohen në sajë të përdorimit të paneleve diellore për ngrohje te ujit.

Përdorimi i panelit diellor me sipërfaqe 2-4 m2 i instaluar në tarracë/çatinë e ndërtesës për ujë të nxehtë sanitar kursen më shumë se 60 % të energjisë së përdorur për këtë qëllim.

A e dini se vendi ynë ka më shumë se 240 ditë diellore dhe përdorimi i paneleve diellorë për ujë të nxehtë sanitar përbën 60-80% te energjisë së nevojshme?

Kjo përqindje varet nga kushtet klimatike të vendit. Numri i madh i ditëve diellore dhe i rrezatimit të lartë diellor bëjnë që përqindja më e lartë e ujit të ngrohtë te përfitohet nga panelet diellore.

Zgjedhja e përshtatshme e ngrohjes, ventilimit dhe sistemit të ajrit të kondicionuar (HVAC) në ndërtesa varet nga nevojat dhe karakteristikat e zonës ku është vendosur ndërtesa dhe natyrisht nga atë çfarë investuesit kërkojnë e nga çfarë ata mund të përballojnë financiarisht. Tregu ofron një numër sistemesh efiçente të energjisë për ngrohje me rendiment të tyre prej 70 deri 90 %.

Në projektimin e sistemit të ngrohjes nuk është e rëndësishme të rrisim kapacitetin e sistemit në vlera tepër të larta për të përballuar nevojat, pra duhet të zgjedhim një sistem të tillë që kapaciteti i prodhimit i (kapaciteti për ngrohje) të plotësojë nevojat aktuale të ndërtesës. Në Shqipëri zakonisht ngrohja qëndrore realizohet me kaldajë që djeg naftë ose GLN (Gaz i lëngëzuar). Përsa i takon kursimit të energjisë në sistemet e ngrohjes, duhet që këto sisteme të kenë kaldaja efiçente (me rendiment 80-90%), termoizolim të tubave përcjellës dhe elementë kontrolli siç janë valvolat termostatike të vendosura në radiatorë.

A e dini se instalimi i valvolave termostatike në radiatorët e ngrohjes kursen energjinë e përdorur për ngrohje deri në 20 %?

Ndriçimi efiçent përfshin para së gjithash përdorimin në maksimum të energjisë natyrale si ndriçimi më i mirë. Drita natyrore mundëson ndriçimin e vendbanimit dhe vendit të punës si dhe të kontaktit të individëve me mjedisin. Ndriçimi artificial zëvendëson dritën natyrore duke u bërë kështu të mundur njerëzve vazhdimin e aktiviteteve të tyre në hapësira të ndriçuara jo mjaftueshëm si dhe gjatë natës.

Rekomandohet të përdoren sa më shumë që të jetë e mundur llampat kompakte fluorishente (CFL), gjerësisht të njohura si llampa kursim energjie, në vend të llampave inkandeshente. Jetëgjatësia e tyre është rreth 10 herë më e gjatë (jetëgjatësia mesatare e llampave tradicionale nuk është më shumë se 1000 orë, ndërsa llampat kursim energjie zgjasin deri në 10 000 orë e më shumë).

Përdorimi i një llampe efiçente është një masë e efiçensës së energjisë dhe kursen deri në 80 % të energjisë elektrike.

Efiçensa e energjisë e llampave me konsum të ulët është 4 deri në 5 herë më i lartë se sa efiçensa e energjisë së llampave tradicionale inkandeshente. Një llampë jo efiçente inkadeshente me fuqi 100 W i përgjigjet një llampe efiçente fluoreshente 20 W.

Pajisjet elektroshtëpiake efiçente përdorin më pak energji elektrike krahasuar me ato të përdorura deri më tani dhe për këtë arsye rekomandohet që të merret gjithmonë parasysh konsumi i energjisë nga pajisjet; kur të blini një pajisje në shtëpinë tuaj është e këshillueshme nga pikëpamja ekonomike të zgjidhni produkte të klasës energjike A, A+, A++.

Nga studimet e bëra së fundmi rezulton që kursimi i energjisë elektrike nga Stand-by i pajisjeve elektroshtëpiake është 5-10% i konsumit vjetor të energjisë elektrike në banesa.

Përdorimi i burimeve të rinovueshme të energjisë në banesa shihet si një masë efikase për kursimin e energjisë. Burimet e rinovueshme të përdorura në banesat tona janë: energjia diellore, biomasa.

Përdorimi i biomasës në banesat tona është në formën e druve të zjarrit të përdorur për ngrohje dhe për gatim. Një masë efiçente që mund të ndërmarrim në këtë drejtim është përdorimi i sobave efiçente që kursejnë sasinë e druve të përdorur për ngrohje dhe gatim.

Përdorimi i sobave efiçente kursen më shumë se 30% të sasisë së druve të zjarrit.

Fitimet e nxehtësisë diellore luajnë një rol të rëndësishëm në bilancin energjitik të ndërtesës. Arkitektura moderne i kushton një rëndësi të madhe thithjes së nxehtësisë së rrezeve diellore dhe mbrojtjes kundër izolimit të tepruar (ekspozimit diellor) sepse përfitimet pasive diellore mund të rregullohen dhe të optimizohen në një sistem të kënaqshëm.

Për të arritur mbrojtjen efektive nga rrezet diellore janë përdorur këto zgjidhje:

- Arkitektura e ndërtesës si orientimi, ngjyra e fasadës, bimët dhe pemët, ballkone me mbulesë, etj;

- Elemente të jashtëm të mbrojtjes diellore, të luajtshme dhe të paluajtshme si tenda dhe grila.

Sistemet e përdorura për ngrohjen dhe ftohjen e banesave kanë mekanizma të tillë kontrolli të cilët bëjnë optimizimin e temperaturave të ngrohjes dhe të ftohjes së ambienteve. Rregullimi i termostatit i cili redukton temperaturën e dhomës me 1oC kursen energjinë vjetore të përdorur për ngrohje me 70-10%.

Kontrolli dhe mirëmenaxhimi i energjisë e kursen atë deri në 10%.

Kredia për Efiçensën e Energjisë

Çfarë është kredia për Efiçensën e Energjisë

Qëllimi – Kredia për “Efiçencën e Energjisë” është financimi i investimeve në banesa/ambiente biznesi që kanë për qëllim përdorimin efiçent të energjisë dhe kursimin e saj. Kredia “Efiçensa e Energjisë” do të mbështesë familjet/bizneset në uljen e qëndrueshme të kostove të energjisë.

Kush e përfiton këtë kredi? – Të gjithë klientët me të ardhura nga pagat apo biznesi mund të përfitojnë kredinë për “Efiçensën e Energjisë”, për sa kohë plotësojnë kushtet e përgjithshme për t’u financuar nga Bankat.

Avantazhet e investimeve në Efiçensën e Energjisë:

- Ulje e konsumit të energjisë

- Kursim i energjisë do të thotë kursim në para

- Përmirësim i standarteve të jetesës

- Mbron dhe përmirëson ambientin ku ne jetojmë

Fazat / hapat e aplikimit për marrjen e kredisë për Efiçensën e Energjisë, për përmirësime në shtëpi

Proçesi i aplikimit të kredisë për “Efiçensën e Energjisë” kalon nëpër fazat në vijim:

Dokumentat që nevojiten të paraqiten nga klientët në Bankë, në aplikimin për kredi për Efiçensën e Energjisë në banesa

Kjo është një listë e detajuar e dokumentave të mundshëm që kërkohen për një Kredi të Efiçensës së Energjisë:

- Plani i Investimit (vetëm investime në përmirësimet në efiçensën e energjisë duke iu referuar listës se kritereve të kualifikimit)

- Kopje e ID (pasaportë, kartë identiteti)

- Çertifikatë Familjare

- Çertifikatë vendbanimi për klientin dhe garantorin (nëse ka)

- Vërtetim të pagës për klientin dhe garantorin (nëse ka) që përcakton shumën e pagës, datën e fillimit të punësimit (n.q.s është e mundur një deklaratë bankare mund të vihet bashkëngjitur).

N.q.s të ardhurat nuk janë nga paga, ju lutem referojuni si më poshtë:

Terma dhe kushte

Terma dhe kushte specifike për kreditë e Efiçensës së Energjisë në banesa

RRETH FAQES

Kjo faqe është përgatitur nga Projekti i Efiçensës së Energjisë i Korporatës Financiare Ndërkombëtare me qëllimin e vetëm që të informojë dhe të edukojë publikun e gjerë në lidhje me Efiçensën e Energjisë dhe Kredinë për Efiçensën e Energjisë. Në vecanti, kjo faqe do të ndihmojë publikun për tu informuar me gjerësisht për:

- Efiçensën e Energjisë (përkufizimi, përfitimet, rregullat praktike dhe masat/investimet për Efiçensën e Energjisë), dhe

- Kredinë për Efiçensën e Energjisë (hapat kryesore, proçedurat, dokumentet e nevojshme, kostot që përfshihen, kushtet e kredisë për Efiçensën e Energjisë)

Përmbajtja e kësaj faqeje interneti mbrohet sipas ligjit për të “Drejtat e Autorit”. Kjo faqe apo pjesë të saj nuk mund të riprodhohen, kopjohen apo shpërndahen pa ju referuar Korporatës Ndërkombëtare Financiare, në asnjë lloj forme apo mënyre.

IFC inkurajon leximin e informacionit të kesaj faqeje dhe autorizon përdoruesin e këtij informacioni të paraqitur në këtë faqe, të kopjojë pjesë të këtij informacioni për perdorim vetjak, jo-tregtar si dhe pa të drejtë ri-shitje, ri-shpërndarje apo krijime apo veprime të reja ku përfshihet ky informacion apo pjesë ose përmbajtje të këtij informacioni. Cdo kopjim tjetër apo veprim tjetër në lidhje me këtë informacion të paraqitur në këtë faqe interneti kërkon autorizim me shkrim nga Korporata Ndërkombëtare Financiare (IFC).

Informacioni i paraqitur në këtë faqe interneti jepet në mirëbesim për arsye informacioni dhe IFC, Grupi i Bankës Botërore nuk do të mbahen përgjegjës per cdo apo ndonjë pjesë informacioni të paraqitur këtu.

Kjo faqe interneti nuk nënkupton përfaqësimin e cështjeve të diskutuara në mënyrë thelbësore dhe nuk duhet përdorur si bazë për të ndërmarrë vendime tregtare. Ju lutemi drejtohuni bankave/zyrave këshillimore apo zyrave ligjore për çështje të tilla.

Gjithë informacioni dhe materialet e përdorura në këtë faqe interneti janë pronë dhe ruhen nga IFC.

© 2012 International Finance Corporation

NJOFTIME

FURNITORËT

Lista e produkteve dhe kompanive që ofrojnë masat për Eficensën e Energjisë në banesa, ofrohen për qëllime të vetme informative.

Lista është vetëm një mbledhje e emrave të kompanive me të dhëna që ato vetë kanë prezantuar/deklaruar, dhe nuk nënkupton as edhe një rekomandim nga IFC. Kompanitë në këtë listë nuk janë të akredituar apo të kualifikuar nga IFC për cilesinë e produkteve. IFC nuk merr as edhe një përgjegjësi mbi vërtetësinë apo saktësinë dhe përputhshmërinë e informacionit të paraqitur në këtë dokument.

Këtu mund të shkarkoni “Lista mbi produktet dhe kompanitë Efiçente të Energjisë në Shqipëri”:

![]()

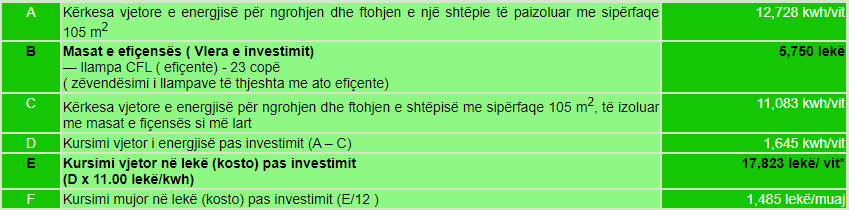

SHEMBUJ INVESTIMESH

* Kursimi i energjisë është pothuajse 16% e faturës tuaj, për një investim prej 474,300 lekë.

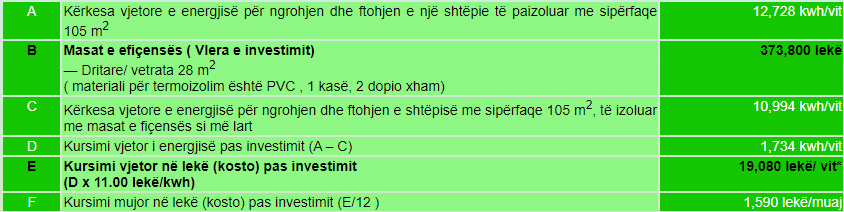

* Kursimi i energjisë është pothuajse 14% e faturës tuaj, për një investim prej 373,800 lekë.

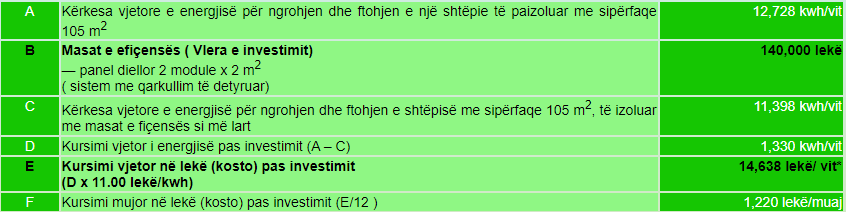

* Kursimi i energjisë është pothuajse 11% e faturës tuaj, për një investim prej 140,000 lekë.

* Kursimi i energjisë është pothuajse 13% e faturës tuaj, për një investim prej 5,750 lekë.

INSTITUCIONET FINANCIARE

Institucionet financiare ku mund të aplikoni për Kredinë për Efiçensën e Energjisë

- Banka ProCredit

- Fondi Besa

- Banka Credins

- NOA

- Banka Societe General

- Union Bank